복사가 완료되었습니다.

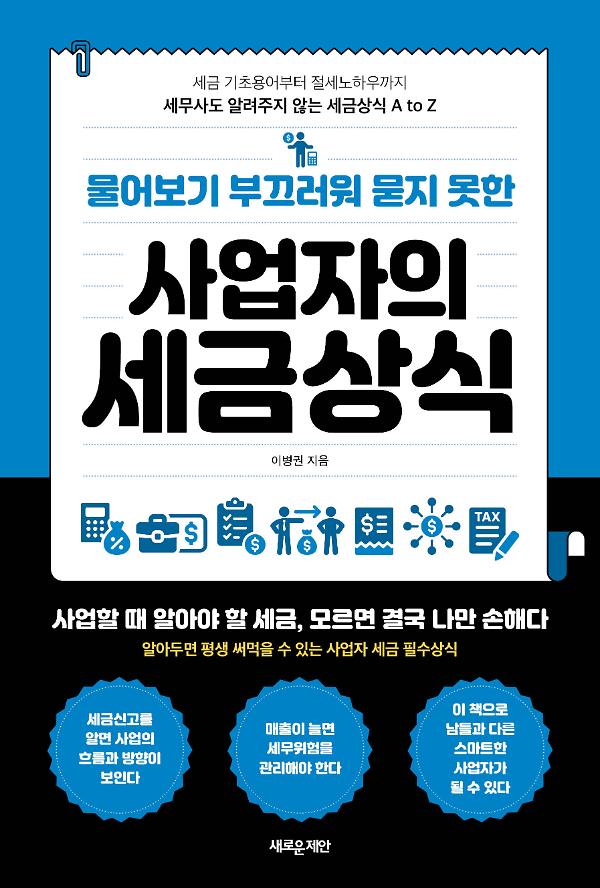

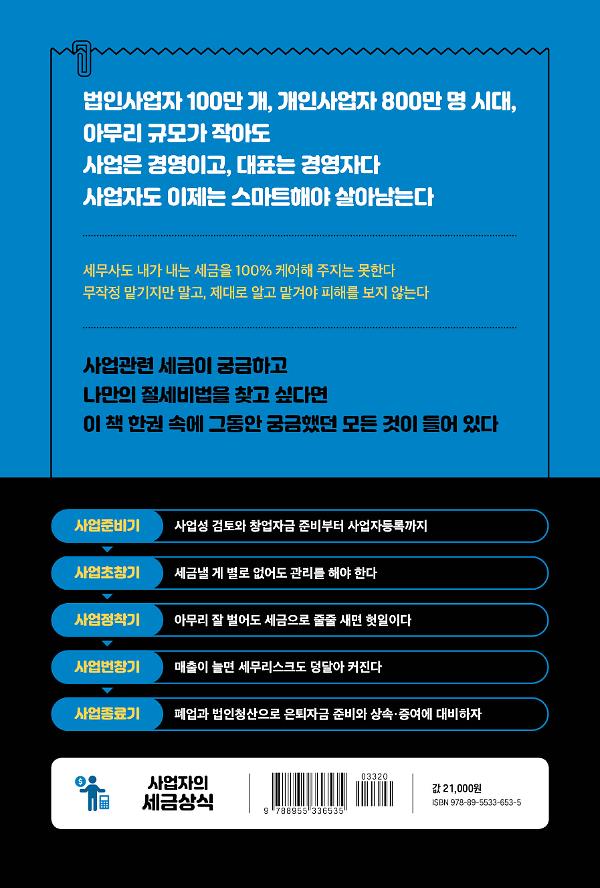

물어보기 부끄러워 묻지 못한 사업자의 세금상식

세금 기초용어부터 절세노하우까지 세무사도 알려주지 않는 세금상식 A to Z

-

- ISBN-13

- 978-89-5533-653-5 (03320)

-

- 출판사 / 임프린트

- 주식회사 새로운제안 / 주식회사 새로운제안

-

- 정가

- 21,000 원 확정정가

-

- 발행일

- 2024-04-22

-

- 출간상태

- 출간

-

- 저자

- 이병권

-

- 번역

- -

-

- 메인주제어

- 재무 및 회계

-

- 추가주제어

- -

-

- 키워드

- #사업자 세금 #절세 #절세노하우 #세금 용어 #세금 상식 #재무 및 회계

-

- 도서유형

- 종이책, 무선제본

-

- 대상연령

- 모든 연령, 성인 일반 단행본

-

- 도서상세정보

- 152 * 225 mm, 320 Page