차례

프롤로그: 내 인생에 사이렌이 울리기 시작했다

Part1 게임의 규칙이 바뀌었다

: 낡은 생존 공식은 버려라

Chapter1 당신의 노후, 안녕하시길 바란다

나는 그저 성실하게 살았을 뿐인데, 왜 가난해지는가?

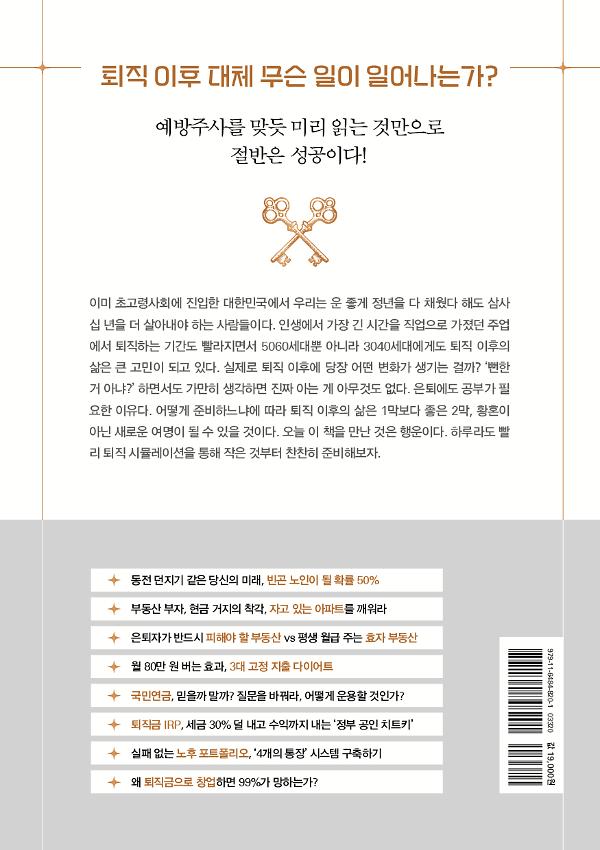

동전 던지기 같은 당신의 미래: 빈곤 노인이 될 확률 50%

은행에 쌓아둔 돈이 밤사이 휴지가 되는 마법, 인플레이션

50대에 반드시 겪게 될 5개의 쓰나미, 당신의 방주는 준비되었는가?

Chapter2 가장 먼저, 당신의 지갑부터 구출하라

그래서, 얼마면 돼? 안개 속 노후자금에 선명한 가격표 붙이기

내 노후를 위협하는 가장 사랑스러운 적, 자녀 리스크

‘부동산 부자, 현금 거지’의 착각, 잠자는 아파트를 깨워라

우리 집 재무상태표, 적나라한 현실과 마주할 용기

Part2 생존을 넘어, 기회를 만든다

: 돈이 마르지 않는 시스템 설계법

Chapter3 주거 혁명: 가장 강력하고 현실적인 첫 번째 솔루션

집을 줄이는 용기, 왜 가장 강력한 무기인가?

다운사이징 3가지 공식: 평수, 지역, 소유라는 생각을 줄여라

서울 아파트를 판 김 부장, 그의 인생에 일어난 기적

집은 ‘사는 곳’이지, ‘모시는 곳’이 아니다

Chapter4 부동산, ‘사는 곳’에서 ‘돈 버는 곳’으로

시세 차익의 신기루를 좇다 벼락거지가 된 사람들

은퇴자가 반드시 피해야 할 부동산 vs 평생 월급 주는 효자 부동산

강남 아파트 1채 가진 ‘불안한 부자’ vs 월세 받는 ‘행복한 건물주’

평범한 직장인이 월세 받는 시스템을 만드는 4가지 실전 공식

Chapter5 잠자는 돈을 깨우는 금융 솔루션

국민연금, 믿을까 말까? 질문을 바꿔라, 어떻게 운용할 것인가?

퇴직금 IRP, 세금 30% 덜 내고 수익까지 내는 ‘정부 공인 치트키’

주택연금, 과연 최선의 선택일까? (ft. 슈퍼 국민연금 만드는 법)

실패 없는 노후 포트폴리오, ‘4개의 통장’ 시스템 구축하기

Chapter6 지출 통제라는 이름의 예술

은퇴 후 생활비, 정말 그렇게 많이 필요할까?

월 80만 원 버는 효과, 3대 고정지출 다이어트

자녀에게 쓰는 돈, ‘독’이 아니라 ‘약’이 되게 하라

퇴직금을 통째로 삼키는 가장 위험한 지출, ‘준비 없는 창업’

Part3 나는 이제 회사원이 아니다

: 나답게 일하며 평생 현역으로 사는 법

Chapter7 ‘일자리’가 아닌 ‘일거리’를 찾아라

왜 퇴직금으로 창업하면 99% 망하는가?: 실패가 예정된 3가지 착각

나이 들수록 유리해지는 유일한 일의 탄생: 1인 지식기업이란?

운전기사에서 작가로, 평범한 50대가 평생 직업을 찾은 기적

당신의 인생이 돈이 되는 순간: 나만의 ‘홀로서기 무기’ 발굴법

Chapter8 돈 한 푼 안 들이고 시작하는 1인 지식기업 A to Z

1단계: 당신의 경험을 팔리는 ‘콘텐츠’로 바꾸는 3가지 공식

2단계: 세상에 나를 알리는 공짜 가게 여는 법(블로그 vs 유튜브)

3단계: 당신의 지식에 가격표를 붙이는 5가지 수익 모델

두려움을 넘어, 지금 당장 시작할 수 있는 ‘어이없을 정도로 작은’ 첫걸음

Part4 돈이 전부가 아니었음을 깨닫는 시간

Chapter9 건강해야 돈도, 행복도 있다

평생 모은 돈을 삼키는 주범, ‘의료비’라는 시한폭탄

최고의 재테크는 ‘하체 근육’에 투자하는 것

몸이 아닌 마음이 무너질 때, 퇴직 후의 외로움과 무기력 극복하기

Chapter10 관계에도 구조조정이 필요하다

하루 종일 붙어 있는 배우자, ‘웬수’가 아닌 ‘연인’으로 사는 법

자식에게 존경받는 부모들의 비밀, 건강하게 거리두기

과거의 명함을 찢어버릴 때, 비로소 새로운 친구가 생긴다

Chapter11 결국, 행복은 습관이었다

행복한 은퇴자들은 모두 ‘이것’을 했다, 다시 쓰는 감사일기

하루의 주도권을 되찾는 의식, 삶을 바꾸는 미라클 모닝

두려움을 희망으로 바꾸는 마지막 당부, 딱 하나만 시작하십시오

에필로그: 당신의 가장 빛나는 날은 아직 오지 않았다